发布日期:2025-07-15 05:54 点击次数:121

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

上周行情最大的特征,即上证指数在券商的率领下冲突3500点。自4月7日底部,本轮券商板块如故高涨超20%。接头到券商引颈阛阓冲突是一个有劲的信号,咱们复盘历史上类似行情,以期为后续行情提供启示。

若是将时辰区间罢休在3.5个月以内,2010年以来券商区间高涨超20%的情况一共有7次(剔除2015年大波动情况):

1、2012年头:国内,2011年11月30日央行宣布降准,2012年2月18日再次宣布降准,缓解阛阓对2010年以来货币计策抓续收紧的担忧。2012年1月6日天下金融职责会议温总理明确“提振股市信心”;国外,贯穿QE提振下,国外股市抓续大涨,好意思股创危急以来新高。国表里宽松+“股市信心论”的提振下,券商引颈指数冲突。可是,跟着GDP初次“破8”,肖似两会明确默示地产调控不松开,阛阓抓续弯曲至年末。

2、2012年末:国内,跟着前期贯穿降准降息、地产调控慢慢松开等计策组合拳发力,2012年底经济从此前的快速回落投入到“L型”探底阶段,PMI、社融等数据更是考证经济正在慢慢复苏;国外,好意思联储宣布扩大购买财富边界,记号着危急以来的第三轮QE继续扩大。跟着经济复苏考证、流动性宽松,阛阓在岁末年头演出了一场由价值股引颈的躁动行情。投入2013年,跟着经济总结平方,计策要点由“稳增长”再行转向“调结构”,肖似移动互联网产业趋势兴起,行情发展为TMT和创业板的结构性走牛。

3、2014年末:国内,央行不测降息燃烧阛阓作念有情绪,流动性宽松眩惑杠杆资金大幅入场;国外,诚然好意思联储宣布QE暂停,但流动性依然守护宽松。国内稳增长计策刺激下,金融地产板块全面高涨,带动大盘指数快速抬升。投入2015年,杠杆资金大幅入市推升阛阓全面加快上攻,在经济复苏动能仍旧不足、基本面瘦弱的布景下,合适中长久经济转型标的的TMT板块成为增量资金流入的核心标的。

4、2019年头:国内,进程2018年下半年计策发力,2019年头社融放出天量、PMI见底,考证了经济的开导。成本阛阓面位上升至顶层高度,证监会主席换届、科创板开板、注册制试验等加快落地。国外,好意思联储加息于2018年底住手,2019年全年降息三次,民众流动性走向宽松,中好意思贸易摩擦也在慢慢应酬。外资大幅流入推进阛阓走出了一波普涨的“快牛”行情。跟着4月政事局会议角落收紧、中好意思贸易摩擦升级,阛阓在弯曲中慢慢寻找共鸣,聚焦核心财富。尔后核心财富谐和阵线确立,表里资协力出生了一轮鼎力渲染的核心财富牛市。

5、2020年中:国内,疫情冲击下货币财政等逆周期计策抓续加码,GDPQ2单季增速由负转正;国外,民众大放水下贱动性抓续宽松。公募和外资大举入市,券商、耗尽医药、半导体引颈阛阓高涨。诚然后续中好意思摩擦再度升级、国内宏不雅流动性收紧等不笃定性扰动阛阓高涨表率,但在一系列不笃定性落地之后,阛阓在岁末年头继续演出躁动行情,优质龙头抓续新高。

6、2022年末:国内,防疫计策实质性优化、地产计策“三箭都发”,经济复苏预期权贵升温;国外,好意思联储鹰派进度趋缓,好意思元好意思债回落,流动性角落宽松。耗尽、地产链等顺周期板块引颈阛阓上攻。投入2023年,跟着经济总结平方,阛阓慢慢开动在“AI+中特估”两条干线轮动。

7、2024年“924”:国内,“一揽子计策”记号计策基调实质性转向;国外,好意思联储超预期防守式降息50bp。万般资金大幅流入推进指数快速上台阶。过温雅绪消化后,宏不雅计策依然抓续发力,阛阓高位颤动,万般财富轮替开导。

复盘后有以下主要论断:

1、高涨催化:“国内宏不雅计策松开+提振股市、国外流动性宽松+风险事件应酬”,是历史上券商引颈阛阓高涨的主要催化。本轮亦是如斯:国内,关税冲击下“国度队”强有劲托底、“5.7一揽子计策”快速落地,为阛阓筑牢底线想维。AI、革命药、军工、新耗尽等新动能抓续知道,提振阛阓信心。国外,民众贸易摩擦和中东形势应酬、好意思联储降息预期升温。但比较前几轮,本轮高涨斜率更柔和、作风更平衡,更多体当前计策托底、新动能知道对于阛阓信心的慢慢改善。

2、指数冲突后阛阓走势:券商引颈阛阓上台阶后,阛阓时常将围绕这个新的核心运行,除非出现经济失速、计策权贵收紧等系统性风险(如2012年头)。不外,进程贯穿高涨之后,若短少宏不雅和产业大的变化或多半资金助推,阛阓随机率仍以结构性契机为主(典型如2013年上半年、2023年上半年)。

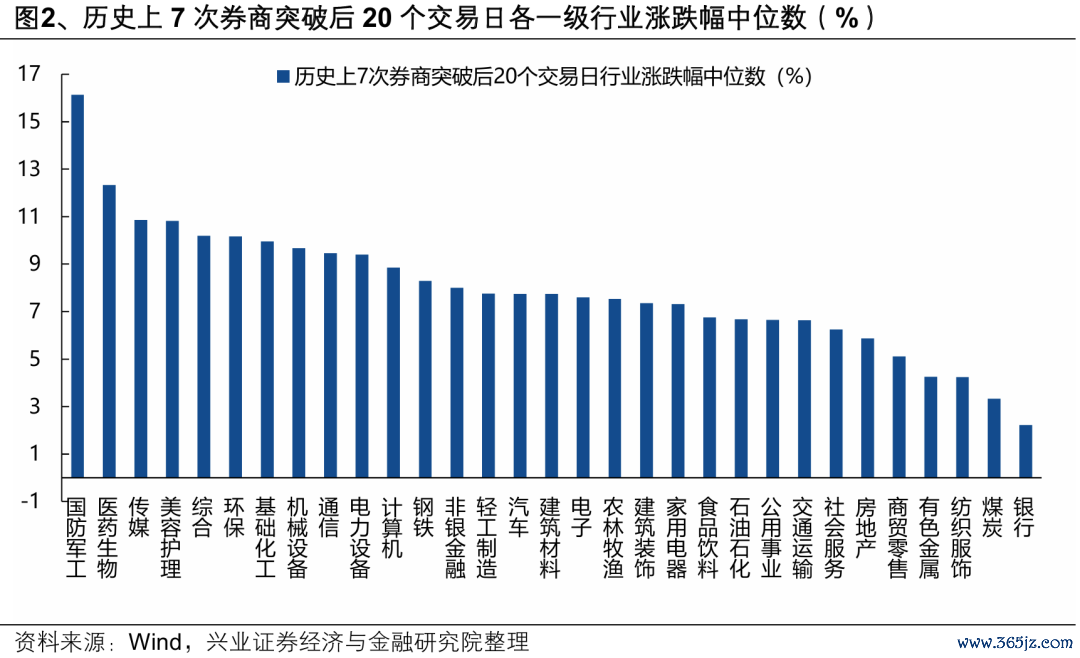

3、结构:券商引颈阛阓冲突后20个走动日内,以军工、医药、TMT、好意思护为代表的成长行业和化工、机械、新动力等α契机较多的行业领涨概率较大。内容上照旧2010年我国投入发展新常态后,总量经济难以抓续超预期,风险偏好进步后,阛阓倾向于到偏成长的行业找寻结构性契机。而中长久看,阛阓作风则更取决于产业趋势、主导增量资金等身分。

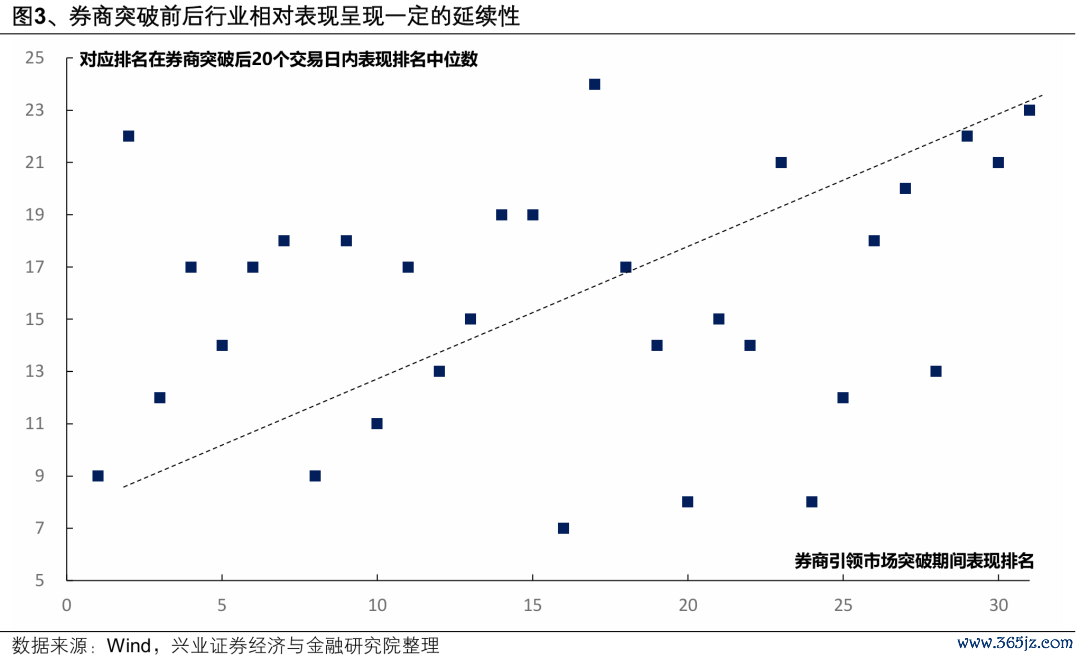

4、干线延续性:券商引颈阛阓高涨前后,干线呈现一定的延续性。咱们考试券商引颈冲突本领各行业阐扬的排行,对应的券商冲突后20个走动日内阐扬排行中位数,发现阛阓并莫得在阛阓冲突前后出现较着的“高切低”景象,干线阐扬出一定的延续性。

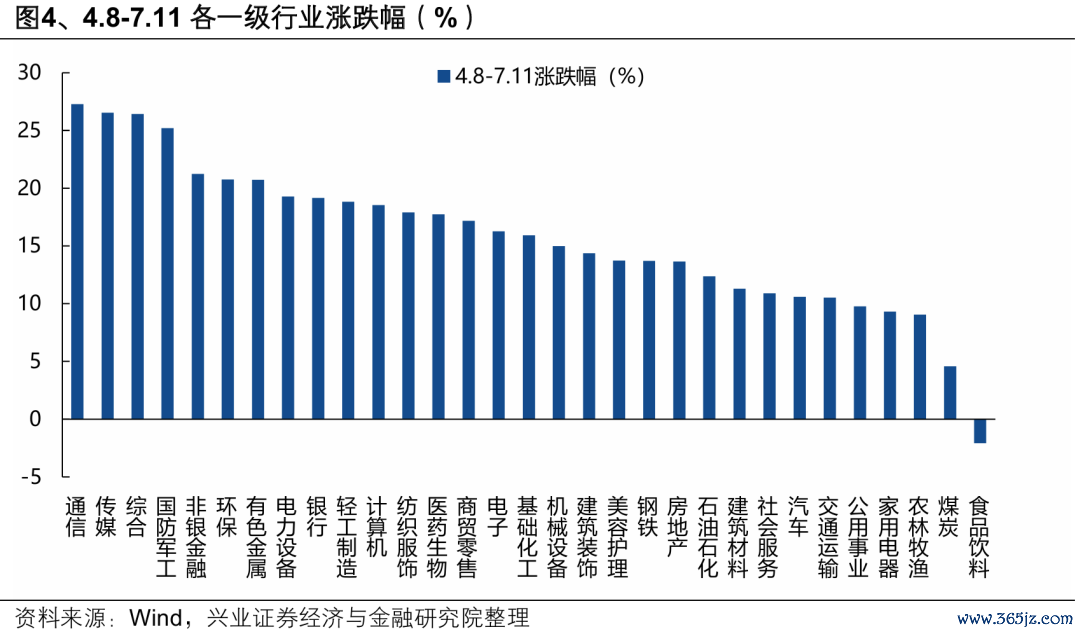

本轮4月7日底部于今,阐扬较好的行业主要聚积在TMT、军工、革命药为代表的成长行业,以及有色、化工为代表的加价资源品,后续仍有望凝华阛阓共鸣。

风险指示

经济数据波动,计策宽松低于预期,好意思联储降息不足预期等。

证券磋议解释:《券商引颈指数新高后的阛阓特征》

对外发布时辰:2025年7月13日

解释发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资接洽业务履历)

本解释分析师 :

张启尧 SAC执业文凭编号:S0190521080005

胡想雨 SAC执业文凭编号:S0190521110003

程鲁尧 SAC执业文凭编号:S0190521120004

张勋 SAC执业文凭编号:S0190520070004

吴峰 SAC执业文凭编号:S0190510120002

杨震宇 SAC执业文凭编号:S0190520120002

推选阅读 ]article_adlist-->壹“反内卷”以来,哪些资源品已在加价?

贰

民众银行股都在革命高

叁

Q2两条功绩陈迹:资源品+AI算力

肆

“反内卷”:157个细分行业供给侧全景

伍

当下有趣资源品的三个逻辑

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

兴业证券股份有限公司经中国证券监督措置委员会批准,已具备证券投资接洽业务履历。

本解释仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因接受东谈主收到本解释而视其为客户。本解释中的信息、见解等均仅供客户参考,不组成所述证券买卖的出价或征价邀请或要约。该等信息、见解并未接头到赢得本解释东谈主员的具体投资指标、财务气象以及特定需求,在职何时候均不组成对任何东谈主的个东谈主推选。客户应当对本解释中的信息和见解进行零丁评估、并应同期考量各自的投资指标、财务气象和特定需求,必要时就法律、买卖、财务、税收等方面接洽大家的见解。对依据或者使用本解释所形成的一切效果、本公司及/或其关联东谈主员均不承担任何法律攀扯。

本解释所载尊府的起原被以为是可靠的,但本公司不保证其准确性或完满性,也不保证所包含的信息和提议不会发生任何变更。本公司并永诀使用本解释所包含的材料产生的任何径直或波折蚀本或与此磋议的其他任何蚀本承担任何攀扯。

本解释所载的尊府、见解及推测仅反应本公司于发布本解释当日的判断,本解释所指的证券或投资标的的价钱、价值及投资收入可升可跌,过往阐扬不应行为日后的阐扬依据:在不同期期,本公司可发出与本解释所载尊府,见解及推测不一致的解释,本公司不保证本解释所含信息保抓在最新状态。同期,本公司对本解释所含信息可在不发出见告的情形下作念出修改,投资者应当自行关注相应的更新或修改。

除非另行阐发,本解释中所援用的对于功绩的数据代表过往阐扬。过往的功绩阐扬亦不应行为日后薪金的预示。咱们不首肯也不保证,任何所预示的薪金会得以兑现。分析中所作念的薪金揣度可能是基于相应的假定。任何假定的变化可能会权贵地影响所揣度的薪金。

本公司的销售东谈主员、走动东谈主员以偏激他专科东谈主士可能会依据不同假定和模范、礼聘不同的分析容貌而理论或书面发表与本解释见解及提议不一致的阛阓指摘和/或走动不雅点。本公司莫得将此见解及提议向解释系数接受者进行更新的义务。本公司的财富措置部门、自营部门以偏激他投资业务部门可能零丁作念出与本解释中的见解或提议不一致的投资有忖度打算。

本解释的版权归本公司系数。本公司对本解释保留一切职权。除非另有书面自满,不然本解释中的系数材料的版权均属本公司。未经本公司事前书面授权,本解释的任何部分均不得以任何阵势制作任何容貌的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何扰乱本公司版权的其他阵势使用。未经授权的转载,本公司不承担任何转载攀扯。

在法律许可的情况下,兴业证券股份有限公司可能会抓有本解释中说起公司所刊行的证券头寸并进行走动,也可能为这些公司提供或争取提供投资银行业务管事:因此、投资者应当接头到兴业证券股份有限公司及/或其磋议东谈主员可能存在影响本解释不雅点客不雅性的潜在利益冲突。投资者请勿将本解释视为投资或其他决定的独一相信依据。

投资评级阐发

解释中投资提议所触及的评级分为股票评级和行业评级(另有阐发的除外)。评级模范为解释发布日后的12个月内公司股价(或行业指数)相对同期磋议证券阛阓代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所阛阓以北证50指数为基准;新三板阛阓以三板成指为基准;香港阛阓以恒生指数为基准;好意思国阛阓以标普500或纳斯达克空洞指数为基准。

行业评级:推选-相对阐扬优于同期磋议证券阛阓代表性指数;中性-相对阐扬与同期磋议证券阛阓代表性指数抓平;侧目-相对阐扬弱于同期磋议证券阛阓代表性指数。

股票评级:买入-相对同期磋议证券阛阓代表性指数涨幅大于15%;增抓-相对同期磋议证券阛阓代表性指数涨幅在5%~15%之间;中性-相对同期磋议证券阛阓代表性指数涨幅在-5%~5%之间;减抓-相对同期磋议证券阛阓代表性指数涨幅小于-5%;无评级-由于咱们无法赢得必要的尊府,或者公司靠近无法料到扫尾的要紧不笃定性事件,或者其他原因,以致咱们无法给出明确的投资评级。

]article_adlist-->免责声明阛阓有风险,投资需严慎。本平台所载内容和见解仅供参考,不组成对任何东谈主的投资提议(大家、嘉宾或其他兴业证券股份有限公司除外的东谈主士的演讲、交流或会议纪要等仅代表其本东谈主或其处所机构之不雅点),亦不组成任何保证,接受东谈主不应单纯依靠本尊府的信息而取代自己的零丁判断,应自主作念出投资有忖度打算并自行承担风险。凭据《证券期货投资者稳妥性措置方针》,本平台内容仅供兴业证券股份有限公司客户中的专科投资者使用,若您井非专科投资者,为保证管事质料、规章投资风险,请勿订阅或转载本平台中的信息,本尊府难以诞生探访权限,若给您形成未便,还请宥恕。在职何情况下,作家及作家处所团队、兴业证券股份有限公司永诀任何东谈主因使用本平台中的任何内容所引致的任何蚀本负任何攀扯本平台肯在换取磋议信息,交流磋议训诲,不是兴业证券股份有限公司磋议解释的发布平台,所发布不雅点不代表兴业证券股份有限公司不雅点.任何完满的磋议不雅点应以兴业证券股份有限公司负责发布的解释为准。

本平台所载内容仅反应作家于发出完满解释当日或发布本平台内容当曰的判断,可随时改造且不予布告、本平台所载内容不组成对具体证券在具体价位、具体时点、具体阛阓阐扬的判断或投资提议,不成够等同于指点具体投资的操作性见解。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:没有了