发布日期:2025-08-05 05:45 点击次数:114

信用卡过期诉讼用度可能要由执卡东说念主买单了。中国银行近日公告,相关自2025年9月14日起,将诉讼费、讼师费、实践费等纳入过期信用卡账单。将先以上海为试点伸开实施,再慢慢向其他地区推广。

这一策略调遣的背后或是信用卡金钱质地执续承压的行业近况。数据自大,2024年末,信用卡过期半年未偿信贷总数已冲破1200亿元。而死亡2025年一季度末,信用卡平均本金回收率执续下滑至不及6%,导致银行传统贷后经管濒临一定本钱压力。

业内以为,跟着信用卡业务从纰漏推广转向抽象运营,这一调遣能否被行业效仿,有待不雅察。

开展试点

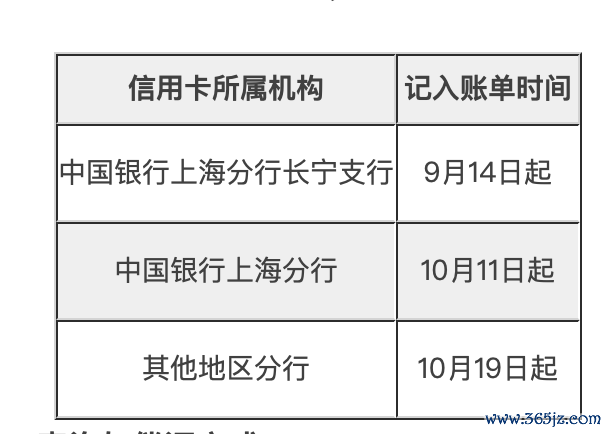

中国银行近期发布公告称,相关于2025年9月14日起,对信用卡账户因过期所产生的关联诉讼用度一并纳入涉诉信用卡的账单中,具体包括诉讼费、仲裁费、讼师费等十余项用度(暂不包括利息及违约金)。

笔据公告,这次调遣将弃取分阶段试点面孔推动。上海长宁支行算作首批试点单元当先实施,上海分即将于10月11日跟进,世界其他地分离行则相关于10月19日起继续推论。

针对公告本色,第一财经记者致电中国银行信用卡客服中心,对方暗示,确有此项章程,但近期并非世界开展。面前具体用度范例及实施详情需商榷各地分行。

华南某股份制银行信用卡业务进展东说念主披露,银行一般先行垫付诉讼关联用度,但连年来跟着不良金钱边界扩大和本金回收率执续走低,若判决后假贷东说念主无可实践金钱,这些垫付资金常常酿成二次坏账。“戒指过期本钱是保险信用卡业务盈利的关键。”该进展东说念主强调。

值得严防的是,面前行业内跟进雷同调遣的银行径数未几。某信用卡机构东说念主士分析称,这在行业内还属个例。从中国银行分阶段推动的作念法不错看出,这是一次审慎的试点探索。

信用卡不良激增

多位受访业内东说念主士以为,中国银行这次调遣信用卡诉讼用度收取规章,可能因为零卖信贷风险执续露出带来的本钱压力。

连年来,银行信用卡不良贷款金额飞速攀升。央行数据自大,信用卡过期半年未偿还信贷总数从2008年末的33.77亿元飙升至2024年末的1239.64亿元,16年间增长近36倍。仅2024年,信用卡过期半年未偿还信贷总数同比增长就达到26.31%。

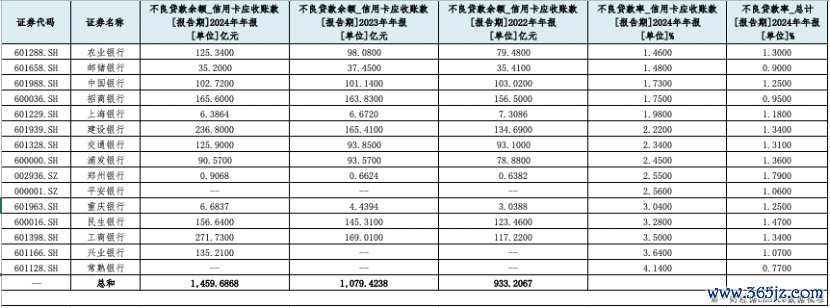

从行业举座来看,信用卡金钱质地恶化趋势彰着。据Choice数据、银行年报统计,共有13家银行公布信用卡不良贷款余额数据。2024年末,13家银行的信用卡不良贷款余额蓄意1459亿元,较2022年激增526亿元。

据记者不皆备统计,6家银行信用卡不良贷款余额在百亿元以上,分别是工商银行、树立银行、招商银行、民生银行、兴业银行、中国银行。

这次调遣信用卡诉讼用度计入规章的中国银行亦在此列。不外,记者严防到,该行的信用卡不良贷款余额边界相对镇静。2022年至2024年,中国银行信用卡不良贷款余额分别为103.02亿元、101.14亿元、102.72亿元。

同期,部分银行信用卡不良率居高,且高于银行举座不良率。在非凡据统计的16家银行中,信用卡不良率一皆高于银行总不良率。以常熟银行径例,2024年,常熟银行的信用卡贷款不良率为4.14%,提高该行总体不良率(0.77%)逾4倍。

不良贷款及转让激增的同期,由于回收本金的可能性裁汰,导致从不良贷款业务“掘金”越来越难。

银登中心数据自大,2025年一季度,个东说念主不良贷款批量转让业务的平均扣头率为4.1%,平均本金回收率为6.9%,环比分别着落0.7个、0.4个百分点,同比分别着落0.5个、1.9个百分点。其中,信用卡透支不良贷款转让业务的平均本金回收率最低,仅为5.8%。

别称业内东说念主士对记者暗示,信用卡不良边界执续增长,不少银行的诉讼本钱也在激增。但面前信用卡业务本金回收率精深较低,这也意味着即便破耗大都的告状本钱,银行能收回的资金可能也在“缩水”,传统的贷后经管形状濒临考试。

会否有银行跟进?

将来,是否会有更多银行弃取此类举措?

别称信用卡资深东说念主士与记者雷同时暗示,现时推论这一机制濒临多重执行挑战。举例,诉讼本钱是否有了了的范例、银行如何作念好见告义务、存在争议如何惩办等,都需要进一步摸索。

在他看来,跟着2022~2024年信用卡风险集结开释,面前行业不良率已投入相对巩固期。“从风险周期来看,现时更可能是局部调遣而非行业变革,瞻望跟进实施雷同策略的银即将较为有限。”

国信证券银行业首席分析师王剑在研报中指出,疫情技艺一经经验了一轮不良露出,各家银行也裁汰了风险偏好。2024年以来违约率有下行趋势,2025年虽有波动但核心并莫得大幅抬升。

在王剑看来,诱发此轮零卖不良贷款露出的要要紧素是前几年银行大边界投放以及由此激勉的风控不及,在零卖不良大幅露出的布景下,现时银行投放一经特出审慎。

也有受访业内东说念主士以为,这是贷后经管进一步趋于熟悉的分解,将来或有更多银行跟进。

“这不仅是风险搪塞,亦然一种筹办理念的升级。”上述股份制银行信用卡业务进展东说念主对记者暗示,相较于此前信用卡赛马圈地时期对贷后法子的纰漏式经管,面前许多信用卡中心运转试图开脱对第三方催收团队的依赖,树立一个愈加良性的形状。

记者严防到,连年来,为裁汰风险,银行信用卡贷后处置方面有诸多变化。

客岁,三湘银行、光大银行、中原银行等多家金融机构拟招聘催收东说念主才。与此前录用第三方机构处理不同,这次银行躬行下场招聘的催收东说念主才在学历、训戒上的门槛更高。同期,多数条款候选东说念主具非凡据分析、金融科技方面的专科训导。

与此同期,银行业正在加快推动信用卡不良金钱的批量转让。2023年,通过银登中心转让的信用卡不良贷款金额为376.9亿元,2024年则高潮到467.1亿元,增长90.2亿元。2025年一季度,通过银登中心转让的信用卡不良贷款金额为51.9亿元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:秦艺

上一篇:王兴兴,又有新身份

下一篇:没有了