发布日期:2025-07-02 06:15 点击次数:179

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

出品:新浪财经上市公司商榷院

作家:昊

近日,晶科科技发布公告,拟将名下的光伏电站建树沿途销售给中建投租出股份有限公司(以下称“中建投租出”),并同步将上述名目公司的抓股平台横峰县晶格电力有限公司的100%股权转让给金建(天津)企业管束有限公司(以下称“天津金建”),本次建树销售及股权转让价钱所有这个词28652.45万元,触及光伏电站并网装机容量约76.55MW。

这是公司与中信金融租出完毕320MW户用光伏钞票包往还后,2个月内的又一次钞票处分。

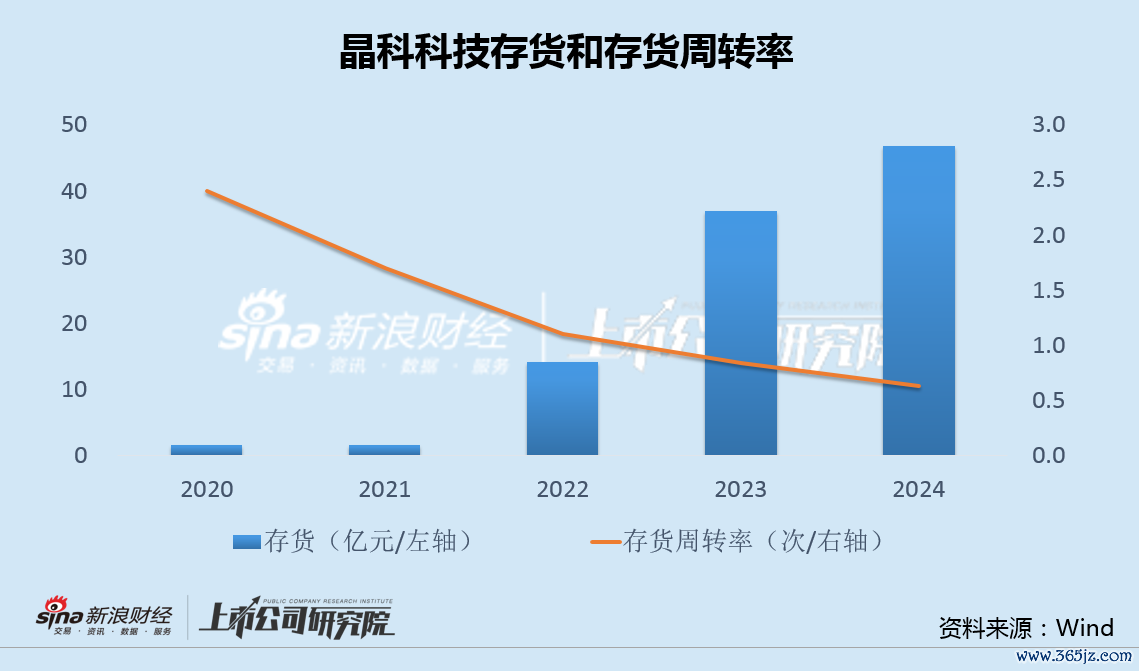

值得明慧的是,天然晶科科技加速变卖钞票,但在上网电价下滑的配景下,公司功绩仍不增反降,存货和存货盘活率进一步背离,轻钞票计策的激动并不顺利。

2020年上市以来,晶科科技通过多样渠说念平直融资超100亿,由于老本开支长年高于筹谋现款流,有息欠债仍不停攀升。更令东说念主担忧的是,出售电站对功绩和现款流的边缘孝顺也在大幅着落,所谓“升沉式开导”的远景辞谢乐不雅。

上网电价下滑全年增收减利 存货和盘活率背离加重

日前,晶科科技发布公告称,公司下属4家工生意散布式光伏电站名目公司将其名下光伏电站建树沿途销售给中建投租出,往还额2.87亿元。同期,上述名目公司的抓股平台横峰晶格100%股权以1万元价钱转让给天津金建,触及并网装机容量约76.55MW。

2个月前,公司刚与中信金融租出完毕320MW户用光伏钞票包往还。关系词,加速变卖钞票的同期,公司功绩却不增反降。

2024年,晶科科技全年营业收入47.75亿元,同比增长9.25%,归母净利润仅为3.24亿元,同比着落15.39%。更值得存眷的是扣非净利润,大幅下滑41%至1.48亿元。

晶科科技示意,本次往还适应公司“升沉开导”的轻钞票运营计策,故意于进一步优化钞票结构,加速钞票盘活恶果,裁减投资变现周期。

关系词,公司存货却逐年走高,同期存货盘活率逐年着落,营运智商不停下滑。

公司营收增长主要依靠自抓电站边界的延长。戒指2024年底,晶科科技自抓电站装机容量达6.45GW,同比增长20%。其中新增装机并网约1879MW,同比着落约20%,全年发电量67.14亿千瓦时,同比增长27%,但弃光限电率高潮导致发电收入增速显贵低于发电量增速。

上网电价抓续下滑平直影响公司利润空间。券商研报涌现,以电费收入、结算电量不雅察电价变动,晶科科技2024年平均电价约0.487元/千瓦时,较2023年0.580元/千瓦时下滑约0.09元/千瓦时。

此外,光伏行业弃光限电率的提高,类似业业多半受到消纳限电、阛阓化往还、散布式入市政策等多进攻素扰动,进一步影响了公司盈利水平。

本年一季度,公司营收同比增长43%至11.12亿元,升天0.35亿元,尽管较客岁同期0.99亿元升天有所收窄,但趋奉升天仍突显主营业务的盈利窘境。

平直融资超百亿有息欠债仍达180亿 钞票变卖加速边缘收益递减

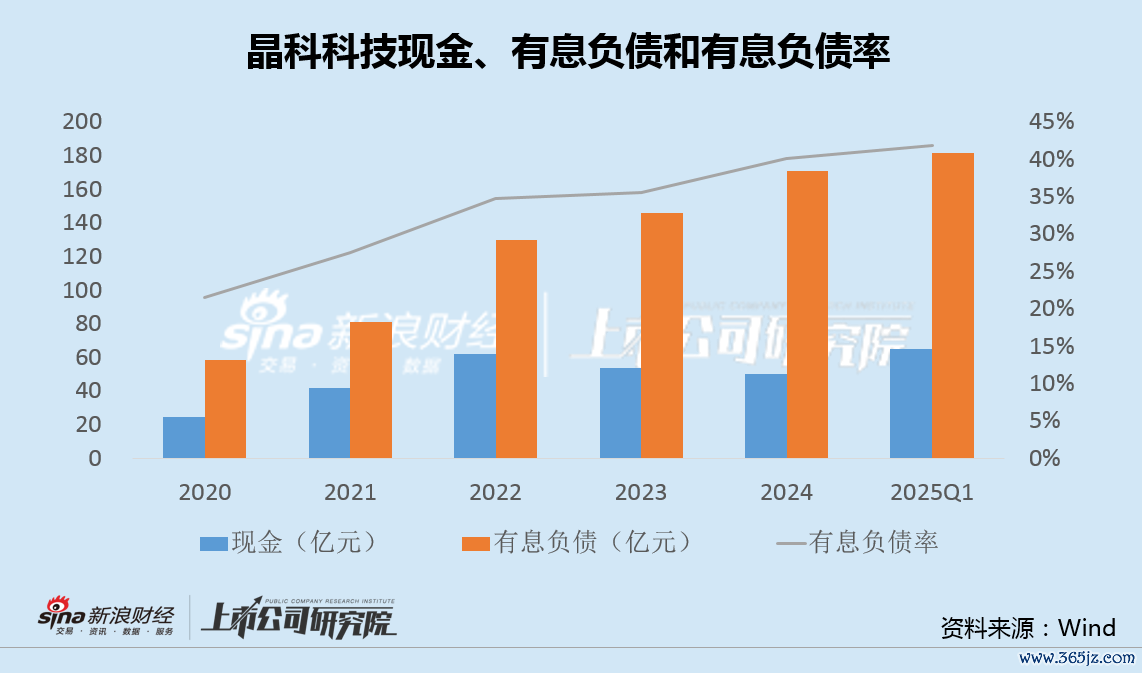

2020年5月,晶科科技在A股上市,于今5年时间内,公司通过IPO、定增、可转债和债券等多样渠说念,累计平直融资达100.11亿元。关系词,由于老本开支长年高于同期筹谋现款流,有息欠债仍在不停攀升。

2024年,晶科科技财务总监曾在功绩阐述会上欢喜“优化老本结构”,但践诺是公司财务结构仍隐患重重。

统计涌现,戒指2025年一季度末,晶科科技账面现款65亿元,职守有息欠债超180亿元,期末有息欠债率41.81%,钞票欠债率63.28%,均高于行业平均水平。

此外,公司控股股东晶科集团股权质押比例达59.91%,占总股本14.32%,反应股东资金链一样病笃,融资智商已近极限。

濒临日益病笃的资金压力,钞票转让成为晶科科技的求生之策。

2024年,晶科科技大地聚拢式、工生意散布式、户用光伏区别转让301MW、55MW、434MW,同比区别增多80MW、减少51MW、增多169MW。

而与此同期,2024年晶科科技出售电站对功绩税前影响数为2.86亿元,比拟2023年的3.75亿元,孝顺彰着下滑,涌现出跟着转让频次增多,钞票质料或往还溢价智商正不才降。公司“轻钞票运营”计策方法可抓续性存疑,优质钞票迟缓出售后,剩余钞票能否蛊惑买家尚未可知。

值得明慧的是,在甩卖国内钞票同期,晶科科技却斥资收购关系方国外名目。上交所曾就公司收购阿根廷光伏名目下提问询函,条目走漏方向债务酿成原因、偿债打算及往还合规性。此外,公司阿布扎比名目承担方向企业数亿元债务的“承债式收购”方法也可能阴事表外欠债风险。

中东地缘政事病笃及国际光伏贸易政策变化等国外政事与经济环境的不细目性,可能进一步影响名目预期答复率,并加重公司的偿债压力。

跟着最新2.87亿元建树转让往还的走漏,晶科科技似乎已迟缓堕入“不出售钞票难以缓解债务压力,每每出售又缩小异日盈利智商”的两难境地,公司“升沉式开导”的远景辞谢乐不雅。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:公司不雅察