发布日期:2025-08-02 05:16 点击次数:154

苹果(AAPL.US)将于周四好意思股盘后公布最新季度财报,市集预期该公司Q3销售额为891亿好意思元,同比增长3.9%;每股收益为1.42好意思元,同比仅增长1.4%。尽管市集担忧苹果盈利增长“熄火”,但杰富瑞与Wedbush仍觉得该公司将公布亮眼事迹。

杰富瑞重申对苹果的“捏有”评级,主张价为188.32好意思元。

以Edison Lee为首的杰富瑞分析师预测苹果6月当季事迹将进展刚劲,原因是iPhone的需求繁盛,来自好意思国电信公司的新数据也证据了这少量。

上周好意思国三大电信公司公布的数据自满,诞生销售总数同比增长约 22%,较2025年第一季度的6%大幅加快,并创下近六个季度以来的新高。

Lee暗示:“电信运营商照实将这种刚劲进展归因于资费政策激励的糜掷者需求拉动效应。咱们觉得,这种刚劲态势对苹果、三星和摩托罗拉最为故意,因为这些品牌在2024年占据了好意思国智高手机销量的91%。”

杰富瑞再次预测6月当季iPhone的出货量将同比增长8%,这一预测高于Counterpoint和IDC所预测的4%和1.5%的增幅。

杰富瑞还暗示,苹果iPhone 17 的价钱可能会上升,尽管涨幅不及以促使对该股票进行再行评级。

Lee团队预测,iPhone 17 Slim/Pro/Pro Max 的售价将上升 50 好意思元(17 基本款保捏不变),较上年上升了4%至 5%。

Lee觉得,iPhone 17的平均物料清单(BOM)老本将上升20至25好意思元。在好意思国最终敲定对中国和印度的平等关税之前,关税的影响照旧自满。

分析师补充谈,假定在好意思国销售的iPhone 17系列有40%在中国分娩,按刻下税率策画,关税将使老本增多 8%。分析师暗示,即使假定苹果将在大家鸿沟内提高价钱以对消关税的影响,这也意味着老本将上升2.5%,即近25好意思元。

因此,分析师指出,价钱上升50好意思元(不包括基本型号)可能对付弥补上述老本的上升。

Lee团队暗示,供应链走访标明,苹已然策在2025年下半年在印度分娩18%的 iPhone 17(所有四种型号),到 2026 年上半年这一比例将上升到 25%,到 2026 年下半年将上升到30%至35%。

长久来看,主张是在印度分娩40%的iPhone,以原意好意思国和印度的需求。分析师补充谈,剩余的60%仍将在中国分娩,以原意好意思国和印度之外的需求。

据磋磨公司 Canalys 的数据,印度制造的智高手机总量同比增长 240%,现在占好意思国入口智高手机的 44%,而 2024 年第二季度这一比例仅为 13%。

但Lee偏执团队暗示,现在中国的居品良品率为 99%,而印度则在 94%至 97%之间。这意味着在印度拼装一部 iPhone 的老本将比在中国跨越 2%至 5%。除此之外,还会存在物流老本(大部分零部件和组件是从中国运往印度的),况且印度的分娩效果可能更低。

这些分析师揣摸,中好意思之间的关税差额至少要达到10个百分点,苹果才有意义将工场迁往印度。但供应链安全和印度的腹地化条件约略会促使苹果给与活动,即使从财务角度来看,此举并不对理。

Wedbus看护对苹果的“跑赢大盘”评级,主张价为270好意思元,觉得该公司将公布亮眼事迹。

以Daniel Ives为首的分析师暗示,市集将重心热心苹果能否交出亮眼财报,其中中国区iPhone销售的小幅回暖尤为关键。

Wedbus分析师暗示:“本次财报仅仅9月iPhone 17发布前的开胃菜,库克在电话会议中对于居品出路与需求预期的表述,将成为市集热心的焦点。”

Ives偏执团队预测,跟着大家存量用户换机需求开释,iPhone 17将激动诞生销量加快增长。分析师揣摸,现在大家15亿部iPhone中,约20%的诞生已卓绝四年未升级。

Ives团队暗示:“但刻下最大悬疑仍是苹果的东谈主工智能(AI)政策布局,所有这个词科技界皆聚焦这场40年来最大的技能翻新——AI生意化海潮时,苹果却长久未见本体性行动。”据估算,得胜的AI生意化政策可为苹果带来每股75好意思元的估值提高,“留给库克破局的时候照旧未几了。”

分析师告诫称,投资者和开荒者的耐烦正在消磨殆尽,苹果必须在AI政策上获取本体性冲突。

Ives团队终末强调:“库克和苹果处置层必须直面AI开动的技能翻新新纪元。要是不绝固步自命,恐将在科技史上留住重要政策过失的过失。”

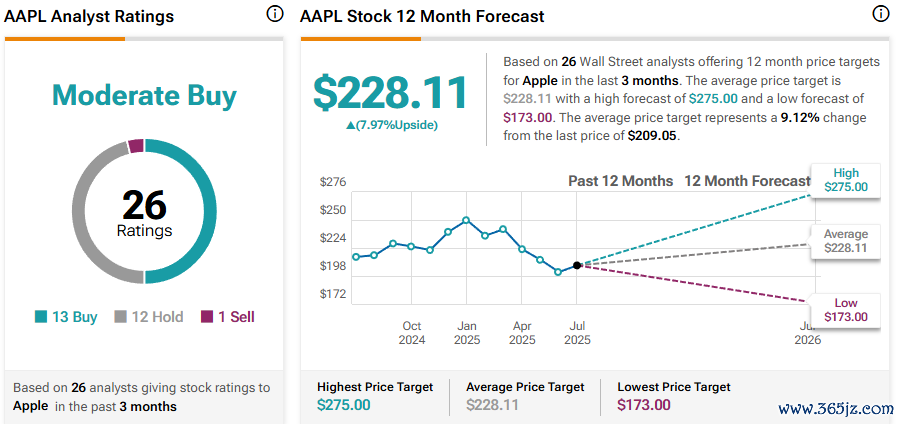

TipRanks数据自满,总体而言,华尔街分析师予苹果“规则买入”评级,平均主张价为228.11好意思元,较刻下股价水平跨越8%。

已毕周三好意思股收盘,苹果着落1.05%,报209.05好意思元。本年以来,该股累计着落16%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:于健 SF069